Lufthansa, Air France-Klm e Iag: gli hub e le strategie dei tre gruppi in Europa

Tre grandi gruppi si contendono il mercato dei voli in Europa, soprattutto nello schema del modello hub&spoke che concentra sui […]

Star Alliance

Star Alliance

Skyteam

Skyteam

Oneworld

Oneworld

LHR

LHR

Tre grandi gruppi si contendono il mercato dei voli in Europa, soprattutto nello schema del modello hub&spoke che concentra sui grandi aeroporti il maggior traffico continentale per alimentare le rotte a lungo raggio.

In questo articolo:

Lufthansa Group, Air France-Klm e Iag (che include British e Iberia) – escludendo quindi Ryanair – sono definitivamente uscite dalle difficoltà della pandemia e hanno ripreso ormai da più di un anno il loro ampio flusso di collegamenti.

Le alleanze e la campagna acquisti

I migliori bonus

Ognuna delle tre, inoltre, fa riferimento a una delle tre grandi alleanze globali: Star Alliance per Lufthansa, Skyteam per Air France-Klm e oneworld per Iag.

Osservando gli ultimi movimenti, infine – il processo di vendita di Ita Airways verso Lufthansa; quello di Air Europa verso Iag; e il probabile acquisto di Tap Air Portugal da parte di Air France-Klm dipinge un quadro che vede ancor di più le “big three” spartirsi il mercato europeo sulla falsariga di quello che accade negli Usa.

Oltreoceano, infatti, le tre sorelle Delta, American e United più Southwest controllano il 75% del mercato domestico.

L’evoluzione degli aeroporti

Ma come si stanno evolvendo i tre grandi gruppi nel panorama europeo? Quali aeroporti sono diventati centrali nel loro network e quali hanno perso appeal?

Secondo un’analisi di Cirium Diio – che ha preso in esame il periodo più prolifico dell’anno (il terzo trimestre 2023 che va da luglio a settembre) – c’è chi ha recuperato quasi tutta la capacità rispetto al pre Covid (Af-Klm) e chi soffre soprattutto sul domestico (Lufthansa). Ma anche gli aeroporti hanno registrato mutazioni importanti.

Rispetto allo stesso trimestre del 2019, tra luglio e settembre 2023 quindi la capacità dei posti programmati del Gruppo Lufthansa è inferiore ancora del 12%; mentre Air France-Klm arriva a sfiorare il pareggio (-2%) e Iag registra un calo del 7%.

Gli hub di Lufthansa Group

Per il colosso tedesco – che include le compagnie Lufthansa, Swiss, Austrian, Brussels Airlines e Eurowings – tutti gli aeroporti sono ancora indietro rispetto al 2019 a esclusione della base di Palma di Maiorca che registra uno spettacolare +22%.

Francoforte e Monaco restano gli hub principali, come prevedibile, con 7,2 e 4,7 milioni di posti disponibili. Ma il secondo aeroporto resta ancora a un clamoroso -20% rispetto al 2019.

Lo scalo di Vienna sembra quello che riesce a recuperare meglio (-9%) mentre Bruxelles crolla a un -20%. Zurigo, invece, è lo scalo che cresce di più rispetto al terzo trimestre del 2022 (+20% con 3 milioni di posti).

Il ruolo di Ita e Fiumicino

Sarà interessante capire, in ottica futura, il ruolo di Roma Fiumicino. Al momento il Leonardo da Vinci non è presente in nessuna delle top 10 degli hub dei tre Gruppi. Se Ita Airways entrerà nel Gruppo tedesco, allora Fco dovrebbe avere un ruolo centrale negli equilibri del network europeo.

Ad oggi, la presenza forte delle low cost in Italia e l’operatività di Ita Airways come compagnia di bandiera post-Alitalia non hanno spostato molti investimenti dei tre Gruppi sul più importante aeroporto italiano.

Al contrario, Lisbona (hub di Tap) ha avuto una crescita record con Air France-Klm negli ultimi anni e Madrid, hub di Air Europa, è già centrale nella rete dei collegamenti di Iag.

Resta il dubbio, quindi, che la strategia di Lufthansa in Italia possa spostarsi dalla centralità di Fiumicino sul lungo raggio a un percorso di subordinazione invece dei voli verso la Germania per alimentare gli hub LH.

Fonte: Cirium Diio

La strategia di Air France-Klm

Per Air France-Klm, invece, Amsterdam mantiene la prima posizione come hub del Gruppo (5,9 milioni di posti) nonostante il ridimensionamento (-7% rispetto a 2019) dovuto anche alle norme del governo olandese e agli strascichi del caos voli della scorsa estate.

Eindovhen e Rotterdam (+6% entrambi) sembrano quindi aver beneficiato della riduzione a Schiphol.

L’espansione di Transavia però ha rilanciato lo scalo di Parigi Orly che, con 2,6 milioni di posti, cresce del 6% rispetto al pre Covid. Tolosa, invece, perde il 35% dei posti disponibili rispetto a 4 anni fa. Un tracollo difficile da recuperare ormai.

Come già detto, nella top ten fatta di aeroporti francesi e olandesi, spicca Lisbona con un +26% rispetto al 2019. Un chiaro segnale delle mire su Tap, anche se sembrerebbe che Aior France-Klm si sia già portata avanti con un suo crescete network di rotte.

Fonte: Cirium Diio

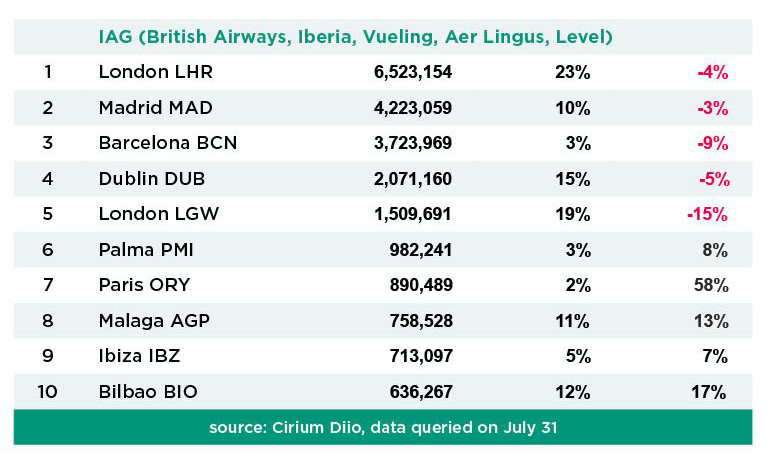

Iag e il modello multipolare

Per quanto riguarda Iag – che include British, Iberia, Vueling, Aer Lingus e Level – è evidente invece lo sviluppo di un modello multipolare che vede Londra Heathrow, Madrid, Barcellona e Dublino spartirsi il traffico continentale.

Gli hub della holding anglo-ispanica si avvicinano tutti ai livelli del 2019, ad esclusione di Barcellona che è sotto del 9%. In questo caso l’aeroporto catalano paga l’aumento record delle operazioni di Vueling su Parigi Orly (+58%).

Fonte: Cirium Diio

Il Gruppo è cresciuto molto nei principali mercati turistici spagnoli come Palma, Malaga e Ibiza; mentre i maggiori tagli hanno interessato Londra Gatwick (-15%), servita da Veuling.

Con il probabile ingresso di Air Europa il baricentro di Iag potrebbe spostarsi ancor di più verso la Penisola iberica e i collegamenti con il Sudamerica.

- 12.000 miglia Bonus di registrazione

- Raccogli le miglia CON OGNI ACQUISTO

- Le tue miglia senza scadenza*

- Senza commissioni per prelievi bancomat e acquisti all’estero

- Senza bisogno di dover cambiare banca

- Attivazione della carta in autonomia

- Applicazione mobile multi-funzione

- Assicurazione di viaggio gratuita

- Credito gratuito fino a 7 settimane

- Pagamento Contactless

- Mastercard® SecureCode